個人事業主が公的年金を増やす3つの方法

老後の生活が年金だけでは2000万円足らなくなると世間では大騒ぎになっていますが、この2000万円足りないというのは、すべてのケースで当てはまるわけではありません。ただ、公的年金だけで老後の生活をまかなうのは、今後はさらに難しくなるでしょう。

今回、この2000万問題では、ご主人が厚生年金にある程度長期間加入していることを前提にしています。つまり、厚生年金に加入していた人でさえ、老後資金が足りなくなるのに、個人事業主で国民年金しか加入してこなかった世帯では、さらに足りなくなるのは当たり前の話です。

そこで、個人事業の自営業者でも公的年金を増やせる方法をご紹介したいと思います。

国民年金の追納を利用する

ずっと個人事業主であれば、年金は国民年金しか受け取れません。国民年金は20歳から60歳までの40年間納めて、65歳から満額が受給できます。

平成31年度(令和元年度)の国民年金(老齢基礎年金)の満額は、780,100円(年額)です。40年きっちり納めてこの金額になります。月額に換算すると65,008円になります。

もちろんこれだけでは老後の生活は補えませんが、まずは老齢基礎年金を満額に近づけることが必要になります。

自営業者の方の場合、若いころにあるいは開業したての頃に、資金繰りが苦しくて、国民年金保険料の免除申請をした方もいると思います。免除申請をしても、その分がすべて減らされるわけではありません。

例えば、全額免除の場合は、老齢基礎年金の額の計算上は1/2納めたものとしてカウントしてくれます (平成21年3月分までは1/3) 。半額免除であれば、6/8納めたものとしてカウントしてくれます (平成21年3月分までは2/3) 。

例えば、極端な例で、20歳から60歳までの40年間すべてを全額免除された場合でも、780100円×1/2=390,050円の老齢基礎年金が受給できることになります(すべての期間が平成21年4月以降と仮定)。

これは極端な例なので、現実的に、全額免除した期間が3年あったと仮定します。

その場合、老齢基礎年金は、780,100円×(36月÷2÷480)=29,254円が減額されることになります。

たった29,254円と思われるかもしれませんが、これが25年分だと、731,350円にもなります。

年齢が高くなればなるほど働くことは難しくなっていくので、現役のうちにできる限り年金額を増やすことが重要です。そのため、免除を受けていた期間の保険料を追納することができるのであれば、しておいたほうが将来のためには有効です。

ただ、追納で注意しなければならないことは、追納できる期間は、今から遡って10年以内のもののみになります。それ以前のものは追納できません。また免除を受けた期間の翌年度から、3年度目以降に保険料を追納する場合には、わずかですが追納加算額というものが加算されますので、とにかくできおるだけ早く追納されたほうが良いです。

個人事業のほうである程度利益が出ている場合は、この追納分は、当然、確定申告の際に、社会保険料控除に含めることができますので、その分、所得税や住民税を安くすることが可能です。

追納は、すべての期間を一度に納める必要はなく月単位で追納が可能なので、個人事業の利益を見ながら、例えば、利益が多く出た年には、多めに追納し、利益が少なければ、少しだけ追納するなど、調整しながら追納すれば、節税効果は大きくなります。 追納の最大のメリットはここにあるのではないかと思います。

付加年金を利用する

個人事業の自営業者などの国民年金第1号被保険者は、通常の国民年金保険料に加え、付加年金保険料を納めることができます(第2号及び第3号被保険者は納めることができません)

付加年金保険料の月額は400円で、納めた額の半分が毎年の年金額に反映されます。

つまり「200円×付加年金保険料を納めた月数」分の年金が加算されることになります。仮に40年間付加年金保険料を納めたとすると、200円×480月=96,000円が年金に加算されるので、通常の老齢基礎年金780,100円と合算すると876,100円(令和元年度)になります。

当然、年金ですので亡くなるまで受給できることになります。

付加年金の最大のメリットは、このあり得ないほど高い返戻率です。2年間年金を受給すれば、支払った保険料をすべて回収でき、3年目以降からはすべてプラスになります。民間の保険では絶対に実現できない返戻率です。

個人事業主の方は絶対に手続きされたほうが良いです。

国民年金の任意加入制度を利用する

最後は国民年金の任意加入制度を利用する方法です。国民年金は原則として60歳までしか加入できませんが、以下の要件を満たせば、最大で65歳まで加入ができます。

①日本在住で60歳以上65歳未満であること(ただし年金の受給資格を満たしていない場合は最大70歳まで可能)

②国民年金の保険料納付期間が480月に満たない方

③厚生年金に加入していない方(過去に加入していてもOK)

④老齢基礎年金の繰り上げをしていない方

ネックなのは原則として60歳から65歳までしか加入できない点、あくまで満額に近づけるための任意加入なので、トータルで480月を超える加入はできない点、10年以上年金を貰わないと元本割れになる点などがあげられます。

一方、メリットとしては、もちろん将来の年金額が増えることですが、それ以外に、追納と同じように、社会保険料控除の対象となるので、60歳以降も個人事業で自営業を行っていてある程度利益が出ているのであれば節税効果が見込めます。

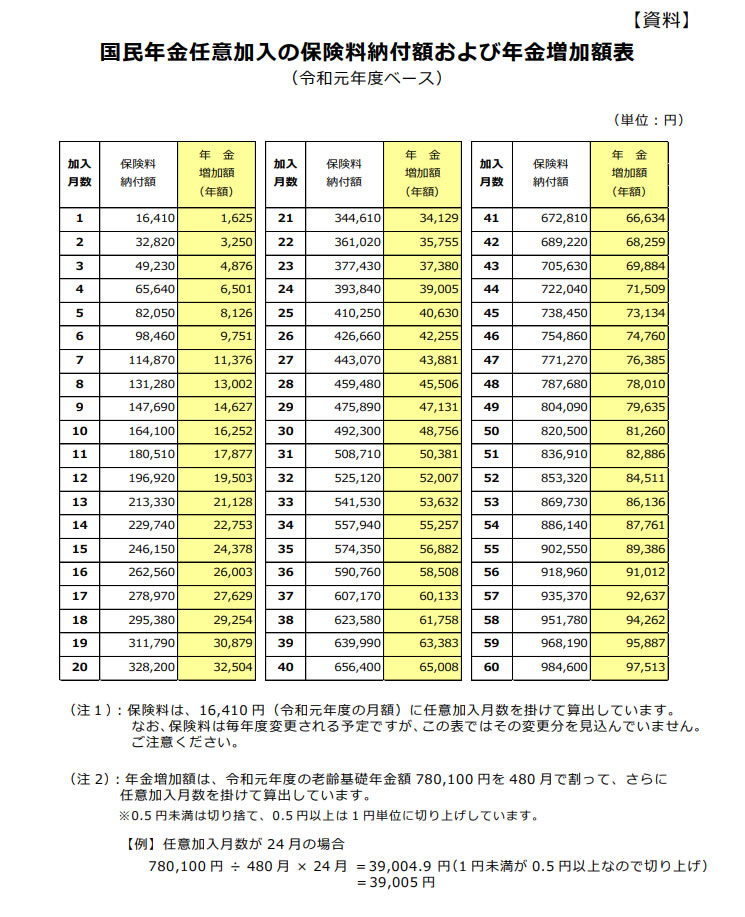

では、仮に、60歳から65歳までの5年間任意加入したとすると、納める保険料の総額はいくらになるでしょうか。令和元年度の国民年金保険料をベースに考えると、5年で総額984,600円になります。

一方これにより、増える年金額は、1年で約95,000円です。5年受け取れば総額約487,000円の増加、10年受け取れば、総額約975,000円の増加なので、ここでほぼ支払った保険料が戻ってくる計算になります。

任意加入の保険料と年金増加額を表にしたものが以下になります。

まとめ

安定した老後の生活のためには、余程の資産がない限りは、公的年金は不可欠です。仕事をリタイヤしてから準備することはできませんので、多少でも余力のある現役時代のうちに、いろいろな制度を利用しながら、準備を進めることが重要です。