扶養の範囲「103万、106万、130万の壁」のおさらい

今回は、扶養の範囲内の収入に関するご質問です。

「現在、パートに出ていますが、よくパートの収入に関して「103万円壁」とか「130万円の壁」とか聞きますが、いまいち良く分かりません。詳しく教えてもらえますか?」というのものでした。

主婦をされている方で、パートに出ている方も多いと思います。その際に、必ずと言っていいほど話題になるのはこの103万円と130万円の壁です。パートでの収入が103万円を超えるとどうなるか、130万円を超えるとどうなるか、そして、最近になってできた「106万円の壁」についても解説していきたいと思います。

まずは103万の壁について

この「103万円」というのは、最も知られている「壁」ではないでしょうか?でも、実際、詳細までご存知の方は少ないように思います。なんとなく、パート収入が「103万円を超えたら夫の税金が高くなる」と覚えている方も多いようです。実際、調査結果からも3割から4割程度の方がこの数字を意識して働かれているようです。

では、103万円を超えるとどうなるか、もう少し具体的に見ていきましょう。

1.自分自身に所得税がかかる可能性が出てくる

パートによる収入はいわゆる「給与所得」に該当しますが、給与所得の場合、2つの控除が受けられます。一つは「給与所得控除」でこちらが65万円、そして「基礎控除」として38万円です。この二つを合わせると「103万円」になります。この控除がどういうものかというと、所得税を計算する際のベースになる金額は、収入からこの「控除額」引いた額で計算しますよ。ということになります。そのため例えばパートでの給与が年間100万円だったとすると100万円-103万円(控除額)=-3万円になり、ベースの金額としては所得がマイナスなので、所得税がかからないということになります。これが仮にパート収入150万円の場合、150万円-103万円=47万円となり、この方はこの47万円に対して所得税がかかることになります(他の控除が受けられる可能性がありますが、ここでは割愛します)。

そのため、103万円を超えたからと言って、一気に所得税がドーンとかかるわけではありません。103万円を少し超えた程度であれば、年間数千円の所得税がかかる可能性がでてきます。

2.夫の所得税の配偶者控除がなくなる

妻の合計所得金額が38万円以下の場合に、夫が所得税計算の際に受けられるのが「配偶者控除」です(便宜的に「妻」と「夫」と表現していますが、状況によっては逆もありえます)。パートでの年収が103万円以下の場合、さきほども説明した「給与所得控除」の65万円を妻の年収から引くと38万円以下になる(この場合先ほどの基礎控除は考慮しません)ので夫は配偶者控除を受けることが出来ることになります。この「配偶者控除」の額は、現在38万円になっていますので、配偶者控除が受けられる場合は、夫の収入からこの金額を控除し、所得税を計算することになります。

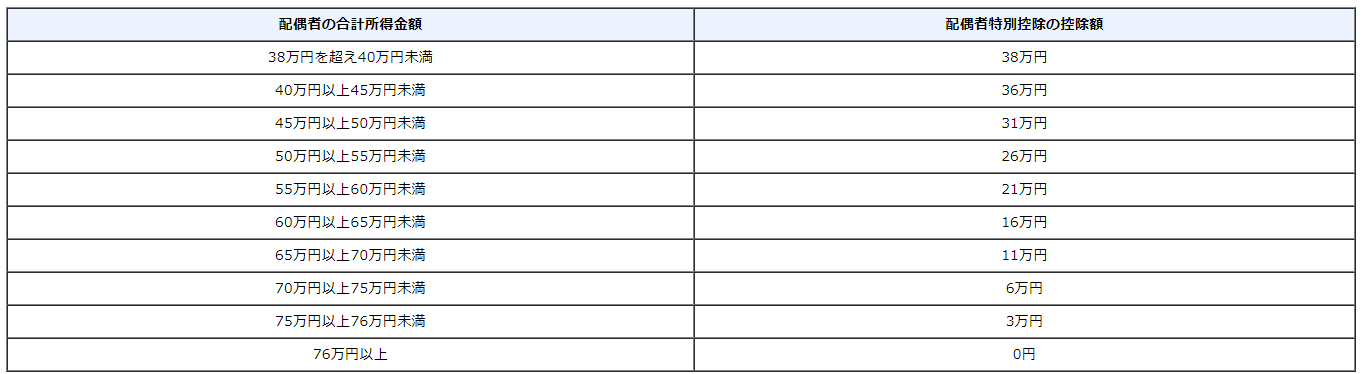

パートでの収入が103万円を超えてしまうと、夫はこの「配偶者控除」が受けられなくなりますが、その代わりに「配偶者特別控除」が受けられるようになります。この「配偶者特別控除」は以下のように妻の合計所得によって金額が変わってきます。

所得金額は年収から給与所得控除の65万円を引いた額とお考えください。上記の表で76万円以上で0円になるということは、年収換算だと76万円+65万円=141万円以上のパート年収だと配偶者特別控除もなくなるということになります。また、この「配偶者特別控除」は夫の所得の合計額が1,000万円以上の場合は受けることができませんので注意してください。

3.夫の会社から支給される「家族手当」や「配収者手当」がなくなる可能性も?

会社によって、配偶者がいる場合、「家族手当」や「配偶者手当」がもらえるところがあります。この支給基準は会社によってまちまちなので、何とも言えませんが、「配偶者控除」が受けられることを支給の条件としている会社もありますので、その場合103万円を超えるとこの手当も無くなる可能性がでてきます。どういった場合に、手当が支給されるのか、一度、会社の就業規則(賃金規程)を確認してみては如何でしょうか。

次に考えるのは130万円の壁

この130万円の壁についても昔から言われていることなので、なんとなく知っている方が多いと思いますが、少し勘違いをされている方も多いので解説していきます。

この130万円の壁についても昔から言われていることなので、なんとなく知っている方が多いと思いますが、少し勘違いをされている方も多いので解説していきます。

この130万円というのは、夫の健康保険の扶養に入れるかどうかの収入ラインになります。パート等での年収が130万を超えると、夫の健康保険の扶養からはずれ、自分自身で市区町村の国民健康保険に加入しなければならなくなり、かつ、国民年金についても、夫の扶養に入っていれば国民年金第三号被保険者となり、国民年金保険料を納める必要がありませんが、扶養から外れてしまうと、国民年金第一号被保険者となり、毎月16,260円(平成27年8月現在)を毎月納めなければならなくなります。国民年金だけで年間20万円弱、国民健康保険も合わせると年間で30万円程度の負担増となるので、こちらのほうが影響が大きいことになります。

130万円は過去ではなく将来に向かっての金額

よく勘違いされているのですが、この130万円の収入について、去年の年収で判断すると思っている方が多いようですが、そうではありません。これは、将来に向かってこの年収を受け取る可能性があるかどうかで判断します。

例えば、正社員で月25万円ほどの給与で働いていた妻が会社を辞めて、その代わり月8万円程度のパートを始めた場合、妻の去年の年収は300万円を越えていますが、辞めた段階で、パート収入(年間96万円の予定)しかありませんので、この場合は、すぐに扶養にはいることができます。

逆に、例えば今まで、パートの収入が月10万円(年間120万円予定)だった方が、時給等のアップで月11万円(年間132万円予定)になった場合は、時給がアップされた時点で、夫の扶養から外さなければなりませんので注意してください。

106万円の壁とは?

この106万の壁は、2016年10月にできた新しい「壁」になります。

とはいってもこの壁の対象者は現状では、それほど多くはありません。

以下のすべてに該当した方のみが対象となります。

1.パート先の従業員数が501人以上

いわゆる大企業にお勤めの方ということになります。500人以下の中小企業にお勤めの方は、その時点でこの106万円の壁を考える必要はありません。

2.勤続年数1年以上で週の勤務時間が20時間以上

勤続年数が1年未満の方は対象外です。また週の勤務時間が20未満の極めて短い方も対象外となります。

3.学生以外であること

学生の方は対象外となります。

上記の全てを満たした上で、年収が106万円(月88,000円)以上になる方については、そのパート先で健康保険・厚生年金への加入が義務化されますので、夫の扶養からはずれ、パート先の社会保険に加入することになり、給与から健康保険料や厚生年金保険料が控除されることになります。

ただ、この場合デメリットばかりではありません。例えば、病気で長期間パートを休むことになった場合は、給与の約6割を補償してくれる傷病手当金の受給が可能になりますし、厚生年金に加入することになるので、将来もらうの老齢厚生年金の金額が増えることになります。

まとめ

実は、最初にご説明した103万円の壁の中の「配偶者控除」については2018年に改正され収入が150万円以下で適用されるようになります。つまり103万円の壁は無くなり、あらたに150万円の壁ができることになります。そうなると、最初にあたる壁は上記の「130万円の壁」ということになります(一部の方については106万円の壁)。

これらを考慮した上で、今後のパートでの働き方をもう一度考えてみてはいかがでしょうか。