職別国保のメリット・デメリット

今回は、職別国保のメリット・デメリットを考えてみたいと思います。

職別国保という言葉を初めて聞いた方もおられると思いますが、職別国保とは国民健康保険の一種で、その職業別に作られた国民健康保険のことを言います。建設業の場合は、建設国保、飲食店などの場合は食品国保、医師などの場合は医師国保など、様々な職別国保が存在します。

通常の社会保険による健康保険(協会けんぽ)との関係で、少しややこしい部分や手続きが煩雑になるというデメリットもありますが、保険料が比較的安いというメリットもあります。今回は、この辺りをご説明したいと思います。

職別国保のメリット

保険料の安さ

さて、まずは、職別国保のメリットからご紹介したいと思います。

職別国保最大のメリットは、保険料が比較的低く、かつ、定額という点です(※職別国保によっては、給与額によって変動する国保もあります)。

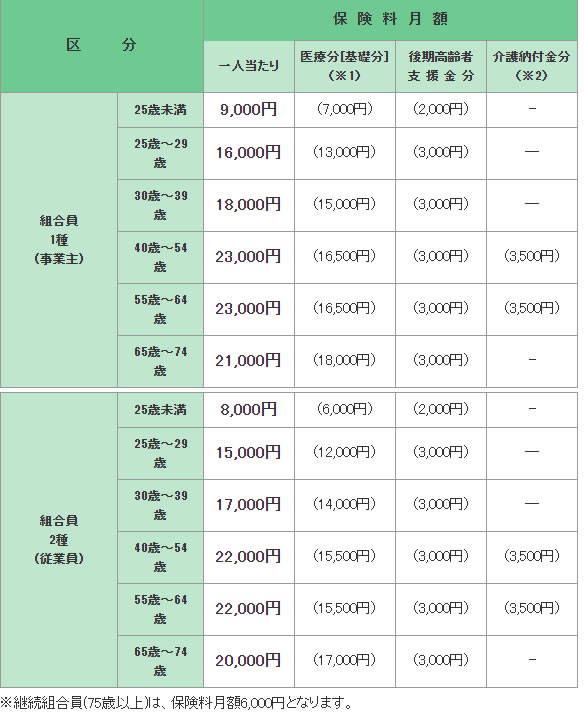

実際の保険料を建設国保を例に見てみましょう。私の事務所は愛知県にあるので、愛知建連国保で見てみましょう。

年齢が22歳で、建設業で働く従業員の方(2種)の場合、月額の保険料は8,000円となります。これは、定額なので、極端な話、この方の月収が100万円あったとしても8,000円のままとなります。

年齢が上がるとともに保険料は上がっていきます。25歳未満で8000円、25歳から29歳で15000円、30歳から39歳で17000円、40歳から64歳まで22000円、65歳から74歳までは20,000円となっています(保険料は職別国保ごとに異なります)。

給与額には関係なく、定額となります。一般の会社員が加入する協会けんぽと比べてみましょう。

協会けんぽのほうは、給与の額によって異なりますが、保険料の半分を会社が負担してくれるというメリットもあります(会社にとってはデメリット)。

協会けんぽの保険料は、給与額によってのみ変動し、建設国保のように年齢によって変動することはありません(介護は除く。職別国保によっては、給与額によって変動する国保もあります)。

で、仮に協会けんぽで被保険者が負担する保険料が8000円前後になる給与額を見てみると、給与額16万円で被保険者負担分の健康保険料は7928円(愛知県の場合。介護除く)となります。

つまり、給与額が165000円以上であれば、従業員が負担する保険料は、建設国保のほうが安くなるということになります。建設業の給与は比較的高いので165000円を超える場合が多いのではないでしょうか。

ただその上の25歳から29歳の建設国保は16000円なので、これに対応する協会けんぽを見てみると給与額32万円で健康保険料が15856円となります。

さきほども言ったように、建設業の給与は比較的高いですが、月収が32万円を下回るような場合は、逆に、建設国保のほうが割高になる可能性があります。

建設国保の場合は、上記のようになりますが、例えば、食品国保などは、もっと保険料が低く設定されている場合が多いので、よりメリットは大きくなります。保険料の設定は、職別国保によって様々ですので、単純に職別国保だから安いとは言えない場合もありますので注意してください。

また、現実的には、協会けんぽと比べる場合よりも、市区町村の国民健康保険と比べることになると思います。その場合は、前年の収入によることになりますので、比較する際は注意してください。

また、会社側からみると、職別国保の保険料においては、会社負担分はなく、全額、被保険者の負担なので、メリットが極めて大きくなります。

そのほかにも、協会けんぽとの違いはいくつかありますが、各職別国保ごとに異なる場合もありますので、各職別国保の内容をよく見て判断してください。

職別国保のデメリット

手続が面倒

保険料が安いので、協会けんぽよりも職別国保に入りたいと思っても、すべての会社が職別国保に入れるわけではありません。

まず、前提として、法人の事業所と常時5人以上の従業員を雇用している個人事業所は、法律上、通常の健康保険(協会けんぽ等)と厚生年金に強制加入となりますので、職別国保に加入することはできません。

ただし、例外として、法人化する前の個人事業の時(常時5人未満)に、すでに職別国保に加入していた場合は、法人設立日から14日以内に日本年金機構に健康保険被保険者適用除外承認申請書を提出し、承認されれば、健康保険のみ職別国保を継続することができます。つまり、健康保険は職別国保、年金は、厚生年金に加入するということになります。

では、何がデメリットかというと、この手続き自体が面倒である点です。従業員が入社するたびに、14日内に職別国保から用紙をもらい、それを日本年金機構に提出、承認後に所億別国保に連絡という流れになるため、協会けんぽと比べると面倒です。

扶養家族が多いと保険料が高くなる

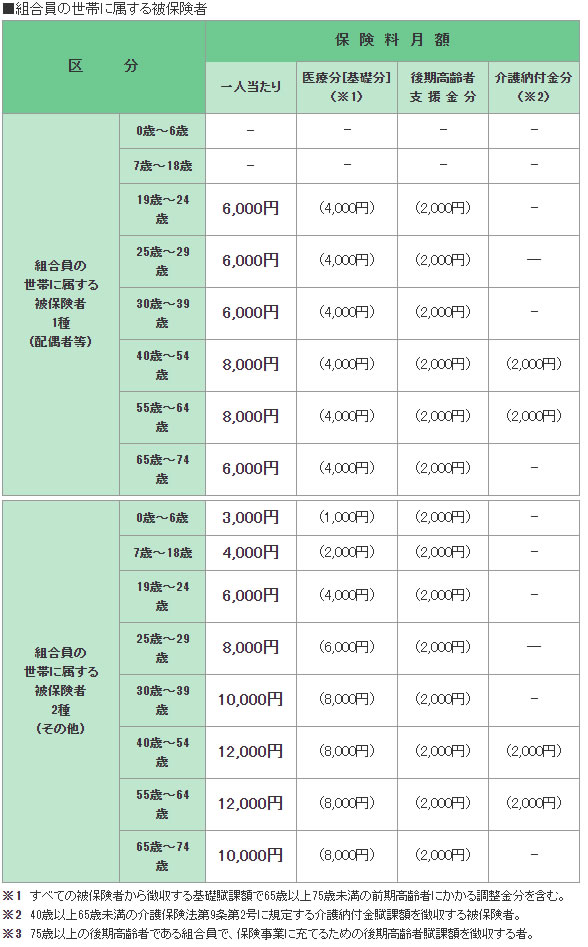

協会けんぽの場合は、扶養家族がどれだけ増えようとも、保険料が変わることはありませんが、職別国保の場合は、扶養家族が増えれば、保険料も増えていくため、家族が多い場合は、協会けんぽよりも高くなる場合があります。

まとめ

実は、職別国保のメリット・デメリットは、上記以外にもいくつかあります。しかし、職別国保ごとに内容が異なるため、一概にここでご紹介することができません。そのため、職別国保に加入する場合は、その国保の内容をよく理解したうえで、加入することをお勧めします。

事業主の立場に立てば、職別国保は、コスト面で非常に魅力的になると思います。ただ、それが従業員にとって最善とは必ずしも言えない場合もあります。

会社を運営していくうえで、何を重要視するかによって、どの健康保険を選択するか、よく考えて選びたいものです。