賞与の税金、社会保険料が正しくない?

今月(7月)に賞与が支払われた方も多いかと思いますが、例えば、「これだけしか賞与もらっていないのになんだか所得税が高い」とか、「こんなに貰っているのに税金が異常に少ない」など感じた方もみえるのえはないでしょうか?

そこで、今回は、賞与の源泉所得税、社会保険料はどのように計算されるかについて解説したいと思います。

賞与の所得税計算

賞与にも当然、所得税はかかるのですが、通常の月次の給与計算とは計算方法が異なります。

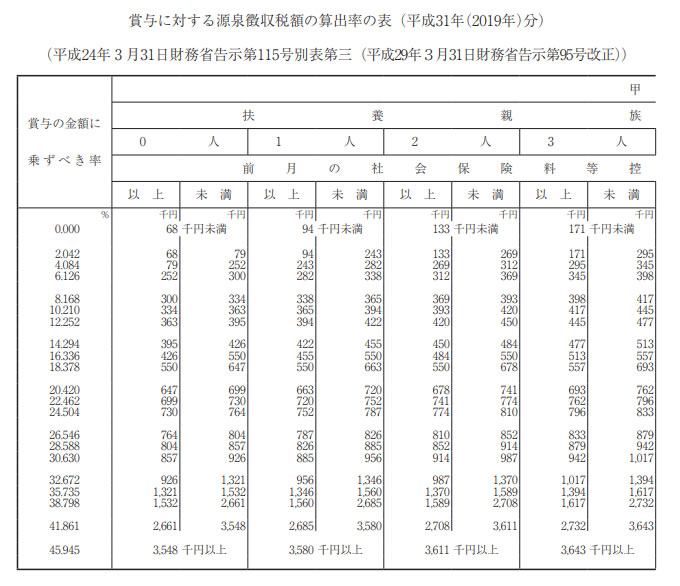

賞与から控除する源泉所得税の税率は、賞与が支払われる月の前月に支払われた月次給与の額で決まります。まず、前月の給与から社会保険料等を控除した後の額と扶養人数から以下の表に基づいて税率を求めます。

例えば、先月の給料が交通費抜きで30万円、その時の社会保険料が43,800円だったとします。そうすると社会保険料控除後の額は、256,200円になります。扶養している人数は0人だった場合、上記の表に当てはまると、扶養人数0人の欄の上から4列目が252,000円以上300,000円未満に該当するので、その列の「賞与の金額に乗ずべき率」を見ると「6.126%」になっていると思います。これが、この方の賞与にかかる所得税率になります。

上記のように先月の給料で賞与の所得税率が変わるので、賞与の額がかなり低い場合でも上記の率がかかるため、「税金が高い」と感じるわけです。

先ほど例に出した方の賞与の額が例えば「3万円」しかなかったと仮定します。3万円なら税金はかからないだろう思いがちですが、実際には、1,573円も所得税がかかります(先ほどの例の場合です(年齢は40歳未満))。

ですから、賞与から引かれている所得税が思っていたよりも高い、もしくは、低いと感じた場合は前月に支払われた給与の額を確認してみてください。

賞与にかかる社会保険料

社会保険料も当然ですが、賞与にかかります。

月次給与の社会保険料は、基本的に年1回の見直しなので、多くの人は9月分給与から社会保険料が変更になる以外は、毎月、例え残業代や歩合給などで給与額が変動したとしても健康保険料と厚生年金保険料は毎月、同じ金額が控除されていると思います(中には9月以外でも変更する人がいますが、今回は割愛します)。

しかし、賞与の社会保険料は、支払われた賞与の総額に、健康保険料率、厚生年金保険料率を直接掛けて計算します。

例えば、協会けんぽ加入で、愛知県の場合、健康保険料は、賞与額に4.95%を掛けた額を賞与から控除することになり、厚生年金保険料は、賞与額に9.15%を掛けた額を控除することになり、雇用保険料は、賞与額に0.3%を掛けた額が控除されることになります。

もう少し細かく言うと、健康保険料と厚生年金保険料は、賞与額から1000円未満の端数を切り捨てた額に保険料率を掛けることになります。例えば298,756円が賞与額とすると、298,000円に保険料率を掛けることになります。雇用保険は、1,000円未満の端数は切り捨てずに、そのままの額に保険料率を掛けることになります。

また、厚生年金保険料は、1度の賞与額が150万円を超える場合(正確には月間で支払われる賞与額が150万円を超える場合)には、150万円として計算します。極端な例ですが、仮に賞与額が1,000万円であっても150万円として計算するということです。

健康保険料はちょっと複雑で、4月から翌年3月を1年としてその間の賞与額の合計が573万円を超える場合は、573万円を超える部分には、保険料はかかりません。例えば夏の賞与が500万円、冬の賞与が500万円だった場合、夏の賞与には500万円すべてに健康保険料がかかりますが、冬の賞与には73万円分しかかからないことになります。

雇用保険料については、上記のような上限設定はありません。

まとめ

賞与の額に、一喜一憂されている方も多いかとは思いますが、一度、よく、賞与明細を見てみて、所得税や社会保険料が正しいかどうか確認してみてはどうでしょうか。